Предоставление займов под проценты – один из наиболее выгодных механизмов привлечения пассивного дохода. Доступен такой вид заработка (на полностью законных основаниях) не только банковским учреждениям и ломбардам, но и частным лицам. На практике это реализуется как инвестирование в МФО – организации, предоставляющие микрокредиты населению. Доходность вложения достигает до 30% годовых, при этом риски определяются полным размером инвестиции.

Что такое МФО и принцип формирования прибыли

Микрофинансовые организации (МФО) – занимаются предоставлением микрокредитов (до 500 долларов) на короткие сроки (до 30 дней) и соответственно привлечением инвестиций для реализации услуг кредитования. В отличие от банковских структур они имеют упрощенную форму регистрации и не требуют прохождения лицензирования и сертификации.

В зависимости от условий сотрудничества и целевой аудитории МФО разделяются на:

- кредитные союзы и общества

- финансовые группы

- кооперативы и агентства по кредитованию

- фонды поддержки предпринимательства

Прибыльность таких компаний заключается в разнице процентных ставок по кредитам (до 300%) и выплат инвесторам. При этом значительная доля дохода зачастую идет на компенсацию потерь от неблагонадежных заемщиков.

Работают МФО через сеть офисных точек и онлайн-сервисы, с помощью которых можно и взять кредит, и стать инвестором. Наиболее популярные интернет-сервисы микрофинансирования:

- Быстроденьги – российская площадка, предлагающая инвестировать до 150 млн рублей на период от полугода до 3 лет. Максимальная ставка 18% в рублях и 9% в долларах или евро.

- Центр Займов – организация работает с 2011 года. Выплаты по вкладу до 30%, при возможности финансирования на срок до 4 лет и 4 месяцев.

- Манимен – предоставляет выплаты до 21% в рублях и до 12% в долларах и евро. Сроки оборота средств до 2 лет.

Общие условия сотрудничества для физических и юридических лиц

С точки зрения закона инвестировать в МФО может любой дееспособный человек, достигший совершеннолетия. Право распространяется как на резидентов страны, в которой зарегистрирована организация, так и на зарубежных инвесторов.

На практике эта возможность ограничивается минимальным размером вклада 25 000 долларов (1,5 млн рублей для РФ). Сумму можно вносить как единолично, так и в формате групповой инвестиции, что делает направление более доступным для широкого круга людей. Минимальный порог создан на законодательном уровне с целью ограничения потока не осознающих риск вкладчиков, во избежание массовых жалоб и судебных разбирательств в результате потери финансовых средств. Юридические лица могут инвестировать, начиная с 10 000 долларов (500 000 рублей).

Сотрудничество с организацией микрофинансирования реализуется путем заключения договора или покупкой облигаций. При этом номинал одной ценной бумаги равен минимальному взносу в эквиваленте государственной валюты. В отличие от классического инвестирования, предполагающего обмен капитала на долю в компании, для большинства МФО вклады физических лиц ограничиваются временными рамками. Минимальный срок оборота средств составляет 6 месяцев, а максимальный — до 3 лет. Чем дольше период инвестирования, тем выше процентная ставка по выплатам.

Процент прибыли может ежемесячно начисляться на ваш счет с возможностью снятия или прибавляться к основной сумме инвестиций (капитализация), что позволит увеличить конечную прибыль.

Если вас интересует именно доля в предприятии категории МФО, вы можете стать владельцем вновь создаваемого проекта. Их можно найти на сайтах стартап проектов в разделе финтех. Размеры начальных инвестиций в этом случае будут оговорены в индивидуальном порядке создателями проекта. Также многие организации предлагают покупку франшизы на предоставление услуг микрокредитования под общей маркой. Таким образом вы можете инвестировать в покупку готового бизнеса с надежной репутацией.

Общий объем рынка микрофинансирования в РФ

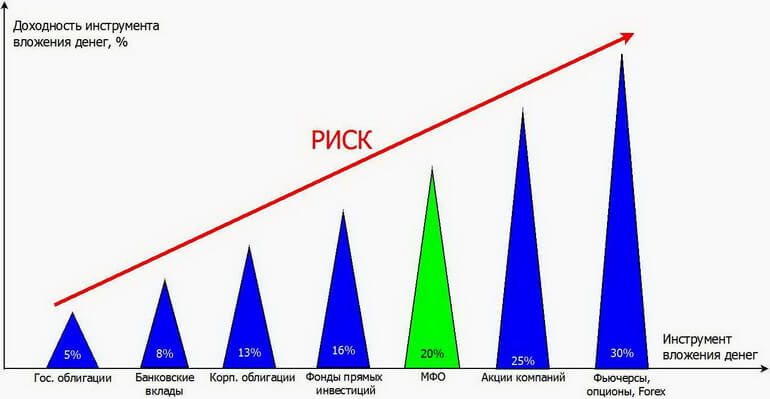

Риски и преимущества инвестирования в МФО

Основной проблемой безопасности такого оборота средств является отсутствие обязательного государственного страхования присущего банковским депозитам. Это значит, что в случае неплатежеспособности МФО вы не сможете вернуть свои деньги. В отличие от производственных предприятий такие компании практически не имеют материального имущества (особенно площадки online кредитования), а потому после судебного разбирательства вернуть даже часть денег очень сложно. С другой стороны вложения можно застраховать самостоятельно в рамках сотрудничества с третьей стороной (страховой компанией). Условия оговариваются в отдельном порядке.

От полученной прибыли необходимо обязательно заплатить налог на доходы физических лиц (НДФЛ) в размере, оговоренном законодательством страны регистрации организации. В числе недостатков пристальное внимание органов государственной власти к существенно завышенным процентам по кредитам, что в длительной перспективе может привести к внесению неблагоприятных изменений в законодательство в отношении деятельности МФО, а также инвесторов.

При хранении средств на банковском счете, всегда предусматривается возможность досрочного снятия накоплений в полном или частичном объеме. При инвестировании в МФО такая возможность отсутствует.

Главное достоинство – это удобство сотрудничества и более выгодные вклады в МФО в сравнении с другими формами инвестирования. Даже самый маленький процент выплат превышает максимальные ставки депозита в банке. При этом вы заранее знаете, какую прибыль получите, а ежемесячные платежи можно реинвестировать в менее рискованные проекты.

Риски инвестирования в МФО

Как выбрать для вложений надежную МФО

Критерии оценки лучших организаций микрофинансирования включают в себя такие параметры как:

- Возраст и география деятельности компании. Чем старше и крупнее МФО, тем надежнее защищены вклады.

- Механизм создания предприятия и данные об учредителях. Является ли организация дочерней структурой банка или основана как самостоятельная компания. Какова репутация учредителя.

- Уровень процентных выплат. Более низкие проценты указывают на самоокупаемость и стабильность организации.

- Рейтинг среди конкурентов по мнению клиентов (получателей кредитов) и партнеров (инвесторов).

В мировом масштабе рынок услуг микрофинансирования ежегодно возрастает, привлекая все больше заемщиков потребительских кредитов. Это способствует укреплению позиций инвесторов и повышению доходности их вложений.

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.